En finanzas, un único resultado atractivo no siempre cuenta toda la historia de la rentabilidad. Muchas empresas se enfocan en un solo número —el que “se ve bien”— sin cuestionarse si están apreciando el cuadro completo. ROE, ROI y ROA son indicadores fundamentales, pero cada uno responde a una pregunta distinta. En este #SilverTalk exploraremos sus diferencias y veremos por qué entenderlas no solo es clave para interpretar sus resultados correctamente, sino también para tomar decisiones estratégicas más acertadas.

¿Por qué importan estos indicadores?

En el análisis financiero, los indicadores de rentabilidad son como distintos lentes: cada uno nos muestra una perspectiva diferente sobre el desempeño de una empresa. Usar el lente inadecuado puede llevarnos a conclusiones distorsionadas. Por eso, más allá de memorizar fórmulas, es fundamental entender qué pregunta responde cada métrica, qué factores les afectan y en qué contexto conviene aplicarlas.

ROE (Return on Equity) – Rentabilidad para los accionistas

Este indicador mide la capacidad de la empresa para generar utilidades con el dinero aportado por los accionistas. En otras palabras, responde a la pregunta: ¿qué tanto gana la empresa por cada peso de capital invertido por los accionistas?

¿Cuándo usarlo?

- Para evaluar la rentabilidad desde el punto de vista del dueño o inversionista.

- Cuando se analiza el desempeño de una empresa con un alto nivel de apalancamiento.

Importante: Un ROE alto no siempre significa una gestión eficiente. Muchas veces este indicador puede verse “inflado” por el nivel de endeudamiento de la empresa. Cuando una compañía financia gran parte de sus activos con deuda en lugar de capital propio, el patrimonio (que es el denominador en la fórmula del ROE) se reduce, y cualquier utilidad obtenida luce mucho mayor en proporción. En estos casos, aunque el resultado parezca atractivo para los accionistas, también implica un mayor riesgo financiero, ya que bastaría una caída en ventas o un aumento en los intereses para que esa rentabilidad aparente se convierta rápidamente en pérdidas. Es por esto que es muy importante observar también la estructura de capital de la empresa para poder emitir un juicio.

ROA (Return on Assets) – Eficiencia operativa

Este indicador muestra qué tan eficiente es una empresa al aprovechar todos sus activos para generar utilidades, sin importar si dichos activos fueron financiados con deuda o con capital propio. En otras palabras, responde a la pregunta: ¿cuánto gana la empresa por cada peso invertido en activos?

¿Cuándo usarlo?

- Para evaluar eficiencia operativa sin importar el apalancamiento financiero.

- Especialmente útil en sectores intensivos en activos (como manufactura, energía o transporte).

Importante: una empresa puede mostrar un ROA bajo y, al mismo tiempo, un ROE elevado si está muy endeudada. Esto ocurre porque el ROA refleja la eficiencia de todos los activos, mientras que el ROE se enfoca solo en el capital propio. En la práctica, esto significa que los activos no estarían generando un gran rendimiento por sí mismos, pero el apalancamiento financiero multiplica la rentabilidad aparente (como mencionamos anteriormente).

ROI (Return on Investment) – Rentabilidad específica de una inversión

A diferencia del ROE y ROA, el ROI no se calcula sobre toda la empresa, sino sobre una inversión puntual: una campaña de marketing, un proyecto de expansión, la adquisición de un activo, entre otros. Responde a la pregunta: ¿qué retorno obtuve en relación con lo que invertí en este proyecto?

¿Cuándo usarlo?

- Para comparar alternativas y tomar decisiones sobre nuevos proyectos.

- Para evaluar la efectividad de inversiones específicas (marketing, tecnología, expansión).

Importante: el ROI no incorpora la variable tiempo. Por ejemplo, Un 40% de retorno puede ser excelente si se logra en un año, pero pierde atractivo si se alcanza en cinco. Esto es importante porque en finanzas el tiempo es un factor crítico: no es lo mismo recuperar una inversión rápido, que inmovilizar el capital durante varios años para obtener el mismo resultado. Por ejemplo, dos proyectos con igual ROI pueden tener un impacto muy distinto en la liquidez y en la estrategia de la empresa. Por eso, cuando se requiere un análisis más completo, el ROI suele complementarse con métricas como el Valor Presente Neto (VPN) o la Tasa Interna de Retorno (TIR).

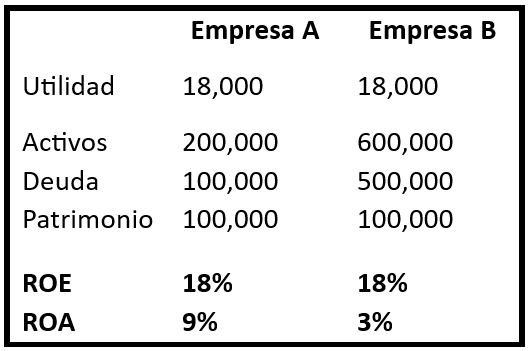

Caso práctico: Mismo ROE, diferentes realidades

Imaginemos dos empresas con el mismo ROE de 18%:

A simple vista, ambas parecen igual de rentables para los accionistas, pero la realidad operativa y el riesgo son muy distintos. La Empresa A muestra que sus activos generan valor de forma más sólida y con menos dependencia de financiamiento externo. En cambio, la Empresa B depende fuertemente de la deuda para inflar la rentabilidad, lo cual puede volverse un problema si aumentan las tasas de interés, se encarecen los créditos o caen los ingresos.

Este ejemplo ilustra que empresas con el mismo ROE pueden esconder realidades completamente opuestas. Por eso es clave mirar integralmente el ROA y la estructura de capital antes de concluir que una empresa “es más rentable” que otra.

Conclusión

Para contar con la visión completa de la empresa, lo más recomendable es no quedarse con un único indicador, pues ROE, ROA y ROI no compiten entre sí; se complementan. Cada uno responde a una pregunta distinta y aporta una pieza del rompecabezas financiero. La clave está en saber qué lente usar en cada situación y en tener en cuenta que el verdadero valor surge cuando las cifras se transforman en estrategia.